业绩变脸 002932触及退市风险

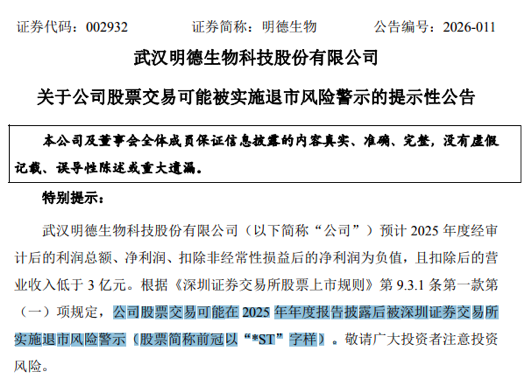

3月22日晚,明德生物(002932)披露业绩预告修正公告,并提示称,因触及退市风险警示情形,公司股票可能在2025年年报披露后被实施“*ST”。

明德生物业绩预告修正公告显示,公司预计2025年度归母净利润由原预盈1200万元至1800万元,下修至预亏1500万元至2500万元;扣非净利润由原预亏7800万元至9800万元,下修至预亏1亿元至1.4亿元。

业绩下修触及退市风险

明德生物公告显示,经公司财务部门初步测算(未经审计),预计公司2025年度利润总额为亏损5000万元至7500万元,营业收入为2.5亿元至3.1亿元,扣除后的营业收入为2.37亿元至2.97亿元。

公司预计2025年度经审计后的利润总额、净利润、扣除非经常性损益后的净利润均为负值,且扣除后的营业收入低于3亿元。根据相关规定,公司股票交易可能在2025年年度报告披露后被深交所实施退市风险警示(股票简称前冠以“*ST”字样)。

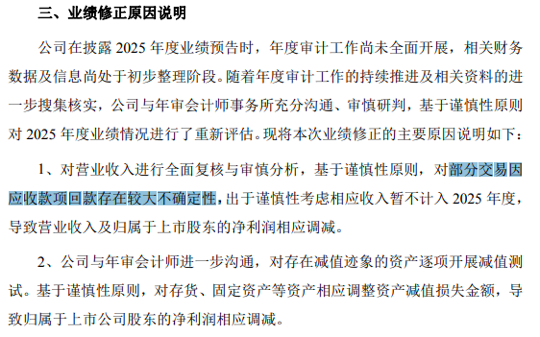

对于业绩修正的原因,明德生物表示,公司在披露2025年度业绩预告时,年度审计工作尚未全面开展,相关财务数据及信息尚处于初步整理阶段。随着年度审计工作的持续推进及相关资料的进一步搜集核实,公司与年审会计师事务所充分沟通、审慎研判,基于谨慎性原则对2025年度业绩情况进行了重新评估。

具体而言,一是对营业收入进行全面复核与审慎分析,基于谨慎性原则,对部分交易因应收款项回款存在较大不确定性,出于谨慎性考虑相应收入暂不计入2025年度,导致营业收入及归母净利润相应调减;二是公司与年审会计师进一步沟通,对存在减值迹象的资产逐项开展减值测试,基于谨慎性原则,对存货、固定资产等资产相应调整资产减值损失金额,导致归母净利润相应调减。

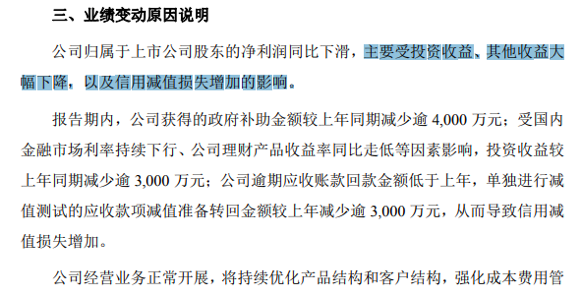

此前,公司在业绩预告中表示,2025年归母净利润同比下滑,主要受投资收益、其他收益大幅下降,以及信用减值损失增加的影响。

具体而言,2025年,公司获得的政府补助金额较上年同期减少逾4000万元;受国内金融市场利率持续下行、公司理财产品收益率同比走低等因素影响,投资收益较上年同期减少逾3000万元;公司逾期应收账款回款金额低于上年,单独进行减值测试的应收款项减值准备转回金额较上年减少逾3000万元,从而导致信用减值损失增加。

明德生物在风险提示公告中表示,截至公告披露日,公司2025年年度报告审计工作仍在进行中,最终财务数据以公司正式披露的经审计后的年报为准。

收购事项尚在途中

业绩承压的同时,明德生物近期在产业布局上动作频频。

重大资产重组方面,公司于2025年12月与蓝帆医疗签署《股权收购意向协议》,拟以现金方式收购武汉必凯尔救助用品有限公司(简称“必凯尔”)100%股权。

必凯尔作为应急防护领域的领先企业,长期服务于海内外高质量工业端客户,并积极向家庭消费端延伸。明德生物表示,本次交易是公司基于聚焦急危重症业务板块战略发展需求所做出的重要布局。公司与必凯尔在产品线与客户群上具备显著互补性:公司现有急危重症智慧诊断业务主要面向医疗机构,而必凯尔在工业应急防护与商超渠道拥有深厚基础,并正积极拓展家庭用户。

明德生物2月28日披露的最新进展公告显示,本次交易相关工作正在积极推进中,公司就交易事项同各相关方持续沟通协商,并同步推进审计、评估及尽职调查等工作。截至目前,交易各方尚未签署正式协议,本次交易尚存在较大不确定性。

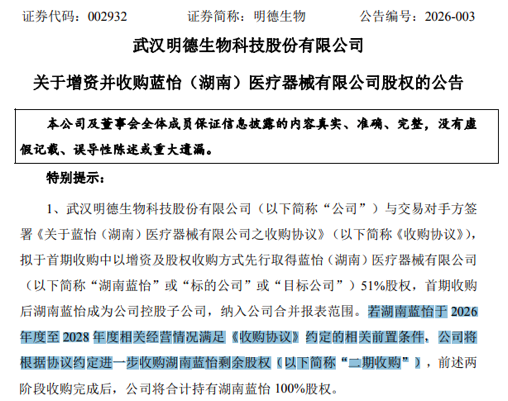

此外,公司在体外诊断领域亦有新动作。2026年1月,公司董事会审议通过增资并收购蓝怡(湖南)医疗器械有限公司(简称“湖南蓝怡”)股权的议案,首期以现金3570.10万元取得湖南蓝怡51%股权,将其纳入合并报表范围。

2026年2月,湖南蓝怡完成首期收购后工商变更登记,成为公司控股子公司。根据协议约定,在湖南蓝怡2026年度至2028年度满足相关经营条件的前提下,明德生物将进一步收购其剩余股权。

明德生物称,公司与湖南蓝怡核心业务分别覆盖急危重症与慢病管理,形成天然互补,共同覆盖院前急救、院中诊断、院后随访及居家管理全流程,通过本次交易,公司将实现产业链的横向拓展,有利于公司构建完整的产品生态,提升对医疗机构的综合服务能力。

公告显示,湖南蓝怡核心聚焦IVD仪器、试剂研发生产与服务,在糖化血红蛋白检测方面掌握高效液相色谱法(HPLC)。但因前期产品研发投入较大,同时市场开拓期暂时性、战略性市场投入较高,湖南蓝怡目前暂时亏损。

对于触及退市风险警示情形,是否会对公司重大资产重组产生影响,相关人士表示,披星戴帽不会直接导致收购终止。“并购重组的可行性、现金流是否足以支撑以及收购的必要性,或将为监管关注的重点。”有券商投行业务人士在接受上证报记者采访时表示,后续仍需关注此次收购价格、收购方式等具体事项。

(文章来源:上海证券报)